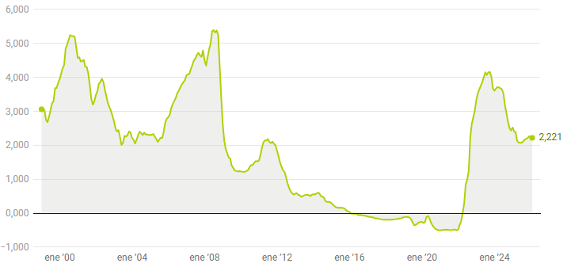

El euríbor a 12 meses vuelve a bajar y prolonga la tendencia descendente iniciada a principios de año. En febrero, el indicador hipotecario ha cerrado con una media mensual del 2,221%, su nivel más bajo desde noviembre, a falta de confirmación oficial del Banco de España.

Esta nueva caída beneficiará a quienes tengan hipotecas variables con revisión anual, ya que en febrero del año pasado el euríbor se situaba en el 2,402%.

Media mensual desde enero de 1999. En %

¿Cuánto bajará la cuota de una hipoteca variable?

Para una hipoteca media de:

- 150.000 euros

- Plazo de 25 años

- Euríbor + 1% de diferencial

La cuota se reducirá aproximadamente:

- 15 euros al mes

- 180 euros al año

El ahorro final dependerá del capital pendiente, el plazo restante y el diferencial contratado.

Revisiones semestrales: no todos verán rebajas

No todas las revisiones serán positivas. En comparación con agosto, cuando el euríbor marcó un 2,114%, el indicador ha subido ligeramente.

En estos casos, una hipoteca media podría experimentar:

- Un encarecimiento de unos 8 euros al mes

- Aproximadamente 100 euros más al año

Previsiones del euríbor para los próximos meses

Los expertos anticipan un escenario de estabilidad. El Banco Central Europeo mantiene los tipos de interés en el 2%, mínimos desde 2022, y no se esperan cambios significativos a corto plazo.

Principales previsiones:

- El Panel de Funcas estima que el euríbor cerrará el año ligeramente por debajo del 2,2%.

- Bankinter prevé una horquilla entre el 2,25% y el 2,3%.

- Desde Ebury descartan grandes oscilaciones durante 2026.

Si se cumplen estas previsiones, las cuotas de las hipotecas variables se mantendrán estables, con posibles ajustes leves al alza hacia finales de año o en 2027.

¿Qué significa esto para propietarios y compradores?

- Las hipotecas variables con revisión anual seguirán beneficiándose de pequeñas rebajas.

- El mercado hipotecario entra en una fase de estabilidad tras años de volatilidad.

- No se esperan grandes subidas a corto plazo, salvo cambios económicos o geopolíticos relevantes.

Para propietarios que estén pensando en vender, este contexto de estabilidad favorece la demanda, ya que los compradores perciben menor riesgo financiero.

{kind=link}

{kind=link}

{kind=link}

{kind=link}